Sin conocer las prácticas de embarques que se reproducen diariamente en los puertos chilenos, sin control de los servicios de Aduana y del Servicio de Impuestos Internos (SII), es difícil ver el alcance de las operaciones programadas por las empresas mineras operando en el territorio nacional. Reproducimos el caso de un carguero de 60 mil toneladas, Earth Ocean, en el primer semestre de 2016, con un cargamento de 11 mil toneladas métricas de concentrado de cobre, de una minera exportando cobre, con un valor FOB de US $12,6 millones y un CIF US $13,0 millones, con destino a Japón. 30% del mineral transportado es concentrado de cobre. El Documento Único de Salida (DUS) correspondiente a la minera fue presentado por Cochilco en el Webex conjuntamente con el SII. La minera en cuestión tiene un contrato de exportación con Cochilco. Los minerales representan la carga parcial del barco que completa su carga en otros puertos de la costa chilena. El valor de la carga es la que señalo en el cuadro siguiente.

Valores en dólares de un cargamento

de 11 mil tm., de concentrados

| Valor FOB | 12,623,576.05 |

| Seguro | 2,307.81 |

| Flete | 397,328.55 |

| Total CIF | 13,023,212.41 |

El documento examinado fija como período de comercialización los meses de enero y junio (24/01/2016 – 30/06/2016). La contabilidad de la carga que nos interesa es la siguiente: concentrado de Cu 30,1380 %; Plata 74.0310 g/tm.; Oro 1,6960 g/tm.; humedad 9,5351%. Las regulaciones, detalla el DUS, exigen el empleo de cifras con 4 decimales.

Los no pagables

Lo sorprendente en este lote es que se reporta 1,69 g/ton de oro para indicar a renglón seguido que no hay nada que pagar como derechos de aduana – no pagable, literalmente – en la misma situación se encuentran los 74 gramos de plata reportados. Se menciona además que no existen penalizaciones.

Precisemos que 1,69 gr de oro fue reportado por el laboratorio de Aduanas, el que equivale a 602 onzas de oro en un embarque de 11 mil toneladas. La importancia de este cargamento se refleja en su valor de 1 millón de dólares en oro fino al precio de US $1925 la onza troy. Precisemos que el molibdeno, no declarado en el concentrado de cobre, se refiere a un 0,67% promedio, lo que en las 11 mil toneladas del embarque en cuestión equivale a 3,3 millones de dólares valorándose el kilo a US $45. No existe mención acerca del azufre contenido en el cargamento, 27%, que equivale a 3 mil toneladas de ácido sulfúrico.

Tampoco aparece en el manifiesto la presencia de minerales de platino y paladio. Lo que podríamos conocer si alguna universidad de la zona pudiera informarnos de la presencia del grupo PGM.

El cargamento reportado, así como otros de las mismas características que siguen la ruta hacia los centros de refinamiento, el DUS debe cumplir a cabalidad el control que se espera del Servicio de Aduanas, así como del SII para el cobro de los impuestos correspondientes. Esto a nuestro juicio, en el caso comentado, no se ha producido y ambos servicios deben dar cuenta acerca de estas anomalías.

En el caso reportado estamos en una situación más básica aún, debemos saber no sólo lo que se embarca en puertos, sino además por qué se declara libre del pago de derechos de Aduana e impuestos a metales valiosos y estratégicos no renovables. El Departamento de Operaciones de Cochilco es responsable, mediante los laboratorios de Aduanas de la custodia de cilindros con testigos de lo que se embarca, para el caso de litigios con las empresas exportadoras. Situación en la que laboratorios extranjeros, mediante dichos testigos, dan cuenta de lo que realmente se embarcó. La documentación existe en el Departamento de Operaciones pero, lo relatado en el embarque de Earth Ocean, abre dudas acerca de que efectivamente se esté cumpliendo el control.

En el resto del mundo el modelo de negocios que se practica en Chile, y que involucra los intereses del Estado, no se acepta. Modelo en que se oculta una parte del embarque, el que no se paga, ya sea porque la romana del puerto no funciona o bien porque no hemos sido capaces de fundir y refinar en Chile. En lo primero quienes están a cargo de las exportaciones dan cuenta directamente a las Transnacionales o a Cochilco. Estando el pesómetro de las Transnacionales aprobado oficialmente nadie hace un control – sorpresivo u otro que corresponde a Cochilco – para verificar lo que se está realmente exportando. ¿Quién responde? ¿Las Transnacionales? ¿Cochilco? ¿O ambos agentes de la exportación? En lo segundo, ya sabemos que los gobiernos de Chile han esquivado la política de fundir y refinar en Chile. Esta es una prioridad que la comunidad de trabajadores contratados o subcontratados del cobre, la clase política – pues se trata del más alto interés del Estado – debe poner en la Agenda del nuevo gobierno. A ello deben sumarse las organizaciones sociales, la comunidad científica, los estudiantes, en fin la ciudadanía entera conscientes que nuestras riquezas naturales deben financiar como primera prioridad los Bienes Públicos –entre otros, salud, educación, vivienda social, pensiones dignas, el agua como bien de uso público, calidad de vida en nuestras ciudades.

Si se omite incluir en los documentos únicos de salida, el conjunto de los minerales embarcados en el concentrado de cobre, incurrimos en una verdadera subfacturación del cargamento, omitiendo en consecuencia el pago de los derechos aduaneros e impuestos.

Instituciones fiscalizadoras al más alto nivel como la Cámara de Diputados y la Contraloría deben intervenir para asegurar transparencia en la exportación de los concentrados de cobre, materia prima no renovable destinada, por su precio en el mercado mundial, al financiamiento del desarrollo del país y sus carencias de Bienes Públicos.

Existen además acuerdos respecto a la liquidación del embarque de concentrados que normalmente ocurre en promedio a 4 meses a contar del día del embarque. Este plazo se explica pues se trata de la transacción final que ocurre después de la liquidación de los cátodos que tiene plazo de un mes. La liquidación del molibdeno puede tomar un tiempo de 2 a 3 meses después del embarque. Si los metales nobles (oro y plata) no aparecen en el formulario de embarque, caso aparentemente generalizado junto a otros metales nobles, simplemente no serán reconocidos ni pagados. Otras pérdidas pueden originarse por pérdidas metalúrgicas en las refinadoras del extranjero ante la imposibilidad de verificar los subproductos allí procesados.

La fragilidad de los intereses del Estado de Chile es evidente cuando se precisa la proyección de concentrados por organismos oficiales. Según Cochilco la producción de concentrados sin refinar irá en aumento “desde el 71% de participación en la producción total de concentrados en 2018 a un 75% hacia 2030, pasando de exportar alrededor de 3 millones de toneladas cobre fino en concentrados, en torno a las 10,51 millones de toneladas métricas secas de concentrados, a alrededor de 4,74 millones de toneladas de cobre fino hacia 2030, aproximadamente 16,9 millones de toneladas métricas secas de concentrados” (Cf. Proyección de la producción esperada de cobre en Chile. 2019-2030. Cochilco, 2019, p. 15, Cuadro n° 4).

La estrategia de explotación de concentrados de cobre está dada por la vida útil de la actividad en Chile. Según el Servicio de Geología de Estados Unidos (USGS) nuestras reservas de cobre alcanzan a 190 millones de toneladas, de manera que al ritmo actual de explotación de 5,7 MTF anuales, en tres décadas más – precisamente 33 años – esta riqueza no renovable habrá salido de nuestro territorio en calidad de concentrado, dejando escapar las mayores riquezas que se encuentran en los subproductos. Es por tanto el momento de reaccionar fundiendo y refinando el cobre en nuestro país. La subfacturación, o no pago de los subproductos del concentrado de cobre exportado, práctica no controlada por las autoridades de Impuestos Internos y Aduanas debe terminar. Estas instituciones deben ser intervenidas para restablecer así la Soberanía del Estado de Chile sobre los recursos naturales de su territorio.

En consecuencia la principal conclusión de este modelo de producción/comercialización es la subfacturación.

Un dossier preocupante se refiere a la subfacturación. Un estudio con cifras a 2019 –CEPAL Review N° 127 April 2019. Trade misinvoicing in copper products: a case study of Chile and Peru. Michael Hanni y Andrea Podestá – revela que el contenido de plata y oro de los concentrados exportados desde Chile contiene alrededor de 2 gramos de oro por tonelada métrica y aproximadamente 98 gramos de plata por tonelada métrica. En cuanto a la subfacturación Chile registra US$ 6.348 millones entre los años 2006 y la primera mitad de 2016, es decir 3,2% del total de los valores de exportación. De ese monto US$ 2516 millones (40%) corresponde a transacciones en el marco del contrato entre Codelco y Minmetals. En relación al resto de las transacciones US$ 3.833 millones, o sea 1,9% del valor total de las exportaciones, se observa una baja promedio en la subfacturación, de US $ 567 millones anual entre 2006 y 2010 a US$ 182 millones entre 2011 y 2015. Por tanto, la subfacturación promedio de 3,1% entre 2006-2010 cayó a 0,9% entre 2011-2015. Las ventas a China representan la mayor cantidad de subfacturaciones para el período 2006-2016.

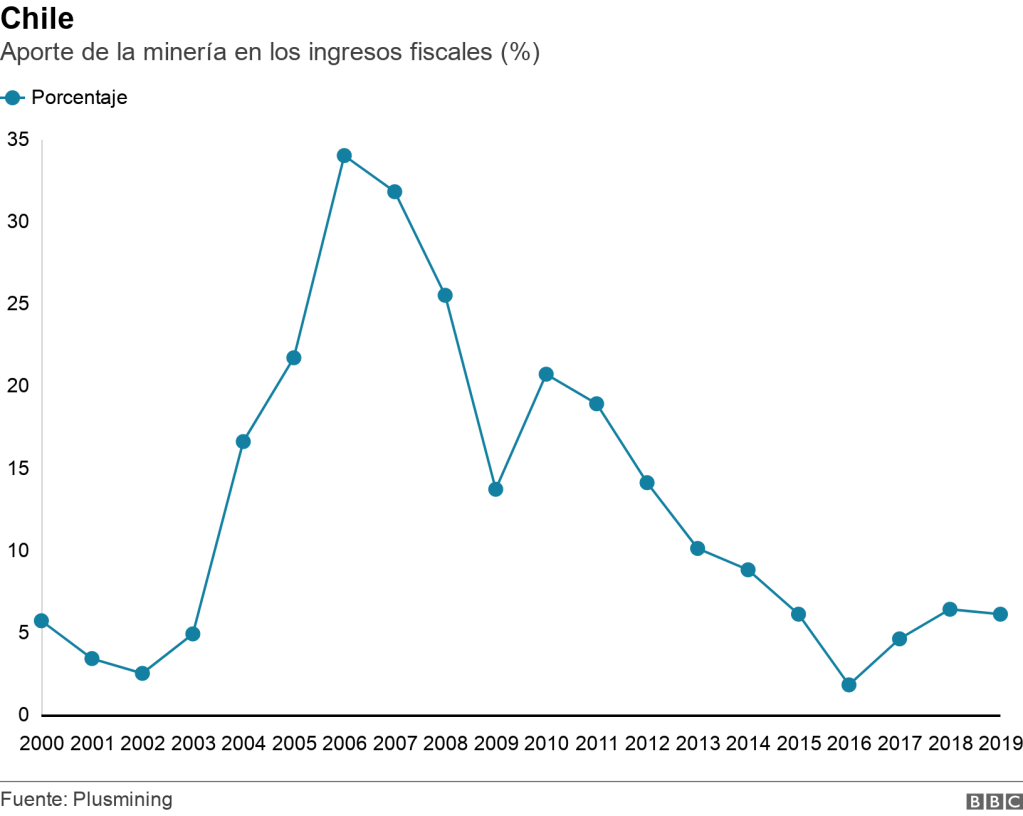

En relación al aporte al Fisco de Codelco y una comparativa con 10 compañías mineras de la Gran Minería del Cobre según cifras del Comité del Mercado Financiero y anuarios de Cochilco (, 2010, el cálculo abarca el período 2006-2019), Codelco aportó al fisco US $8398 millones y las 10 empresas GMP US $12161 millones. Estas últimas se refieren a Los Pelambres, Quebrada Blanca, Cerro Colorado, Mantos Copper, Zaldívar, Candelaria, El Abra, Anglo American Sur, Escondida, Collahuasi. Nótese que estas compañías representan más del 70% de la producción de cobre de concentrado del país. El resto está en manos de Codelco. Por lo que relativamente su aporte al Fisco es mayor.

Las cifras y práctica actual en la comercialización de los subproductos de los concentrados de cobre demuestran la necesidad de declarar por una parte, el mineral como sustancia no concesible y por otra de licitar su exploración-explotación a un Contrato Especial de Operaciones (CEO). Una nueva legislación no puede soslayar la necesidad de declarar un límite a la concesión de exploración-explotación que bajo ciertas circunstancias podría renovarse. Todo ello implica la derogación de la Ley Orgánica Constitucional de Concesiones Mineras (LOCCM, 1982) y con ello el fin de la concesión plena. Operaciones determinantes en un plan de inversiones en Fundiciones y Refinerías con estándares internacionales de captación de gases tóxicos (99,99%). En el horizonte de planificación del Estado está el método hidrometalúrgico y los grandes cambios que ello implica en la explotación de la Gran Minería del Cobre.

Santiago julio 17, 2022