Chile es exportador de concentrados de cobre. Las compañías extranjeras funden y refinan en el exterior y controlan el mercado de los subproductos que tiene un valor superior al cobre electrolítico que se vende en el mercado abierto y las bolsas metaleras (Londres, Nueva York y Shanghai).

Beneficiando de las estadísticas de la Planta Aurubis (Hamburgo) podemos determinar para el período 2020-2021 la relación entre los concentrados de cobre y los subproductos. En ese período, Aurubis procesa 4 subproductos que se encuentran en los concentrados a saber, oro, plata, platino y níquel, los que representan 19% del valor del total de los metales que allí se procesan, y 32% del total de los subproductos. La relación entre el concentrado de cobre y el cobre fino a 30% de recuperación es de 3,33. A precios de mercado de US $4 la libra el valor de los subproductos es 2.02 veces superior que el cobre fino.

En otras plantas de fundición y refinación en el mundo, por ejemplo China o Japón, clientes del concentrado de Chile, se obtienen subproductos que no están mencionados para el período en las estadísticas de Aurubis. Baste mencionar Tierras Raras (se contabilizan 15 subproductos con esta mención), 5 de cuya enumeración dan cuenta de su importancia científica y aplicaciones industriales a saber, Lantano (La) lentes de telescopio; Samario (Sm) imanes para motores eléctricos; Holmio (Ho) cirugía láser; Erbio (Er) fibra óptica para comunicaciones; Iterbio (Yb) fibra para láser de precisión. Su valor supera ampliamente el del cobre contenido en el concentrado.

Una simple prospección hacia el futuro impone dos tareas. La primera es la de recuperar el cobre fino y los subproductos contenidos en los concentrados; la segunda, se refiere a la participación de las cadenas de valor que se desprenden de los subproductos recuperados en las plantas de fundición-refinación.

Ambas tareas son parte de un proyecto de Estado que preside, ordena, fija los objetivos, influye en la participación en las cadenas de valor, determina las áreas públicas y privadas de la actividad.

Siendo Chile fundamentalmente un exportador de concentrados se puede estimar que una recuperación de 30% en 2021 revela una producción/exportación de concentrados de 19 millones de toneladas; si la recuperación fuera de 35% la producción/exportación de concentrados se encontraría a un nivel de 16,2 millones de toneladas.

Ahora bien, la proyección realizada por Cochilco de 7 millones de toneladas de cobre fino al horizonte 2030, asumiendo una recuperación de 30% nos daría una producción-exportación, ceteribus paribus, de 23,3 millones de toneladas de concentrado. Si la recuperación fuera de 35% tendríamos a esa fecha, 20 millones de toneladas de concentrados.

Quién participa mayoritariamente en la cadena de valor – o en su caso la controla – fija las condiciones en que se desarrolla el mercado, el transporte, las calidades, y los precios del metal. En esa condición se sitúan China y Japón primero y segundo mayor exportador de cobre refinado del mundo respectivamente. Ninguno de ellos cuenta con yacimientos de cobre de significación.

Institucionalmente Chile no ha asumido el control de los embarques de concentrados que al no ser fiscalizados por Aduanas e Impuestos Internos subfactura el cargamento. Aduanas no informa acerca de los subproductos contenidos en el concentrado que se exporta. No cuenta con equipos modernos y eficientes. Para asegurar la trazabilidad de esos subproductos en el concentrado en los puertos embarque existe un equipo de absorción atómica con lámpara de xenón y horno de grafito. Este equipo detecta el átomo de los diferentes minerales en el concentrado. Su comportamiento ante la lámpara de xenón, con una luz de alta energía, permite identificarlos con precisión: cobalto, níquel, platino, plata, selenio, selenio, teluro, torio, terbio, erbio, lutecio, etcétera.[i] Actualmente en Chile existe un equipo de esta naturaleza en la Universidad de Antofagasta. Es de urgencia dotar al Servicio de Adunas de estos equipos en los 5 puertos de embarque de nuestras costas.

La urgencia de emprender la fundición-refinación en Chile, recuperando valiosos subproductos se justifica por el agotamiento de las reservas de cobre en el mundo que las investigaciones estiman en un horizonte que se sitúa entre 30 y 40 años. En 2014 Codelco firmó un contrato con la empresa coreana LS-Nikko para la construcción de una planta recuperadora de metales que opera desde 2016 en Mejillones. Solución insuficiente dada la magnitud de los intereses y recursos en juego.

Cabe hacerse la pregunta relativa a qué quedará después de haberse agotado los yacimientos sin que una industria sustitutiva la reemplace. En el presente existen 740 relaves situados en 10 regiones del país. Sin una política minero-industrial nos habremos quedado con colinas de relaves, cráteres por sobre explotación, bóvedas y hastiales de túneles abandonados, chimeneas, cámaras, hundimientos, cortes y rellenos. Alto costo que deberán asumir las generaciones del futuro.

En conclusión, es necesario crear un sector minero-industrial que permita a Chile recuperar el cobre fino del concentrado y los numerosos subproductos que se obtienen de la fundición-refinación.

Frente a un sistema productivo en declive, por leyes menores en secciones de sulfuro, se trata de asumir las transiciones que se imponen a partir de la inversión y la innovación, transitando desde combustibles fósiles a energías limpias y, utilizándose catalizadores a partir de metales nobles. Éstos son subproductos de la explotación del cobre a saber, iridio, oro, osmio, paladio, plata, platino, rodio, rutenio… Níquel y cobalto se utilizan como electro catalizadores para producir hidrógeno verde. La producción de hidrógeno verde, metales nobles, tierras raras, cobre constituirán el motor de la transición.

La electromovilidad, la transición energética, el reciclaje producto del cobre en infraestructura y construcción, involucra directamente el cobre de mina en el desarrollo de tecnologías amigables con el medio ambiente. Con el desarrollo de la ciencia y las aplicaciones industriales el mayor impulso en el futuro estará centrado en Tierras Raras y alrededor de 30 metales con un amplio espectro de usos civiles que pueden ser recuperados desde los concentrados.

En el marco de la competitividad internacional el regionalismo abierto propuesto en Latinoamérica, aparece como una alternativa central en el avance del desarrollo y la absorción de los costos sociales de las transiciones que implica la modernidad. La región al perseverar en la especialización en recursos naturales ha perdido participación en una importante gama de productos manufacturados que ya se anunciaban en el curso de los años ‘40, ‘50 y ‘60 del siglo pasado en el mercado internacional. El sector minero-industrial evoca especializaciones en los países limítrofes del Cono Sur, a saber, Argentina, Bolivia, Chile, Perú. Dicho desarrollo está sujeto a una necesaria conciliación, entre la liberalización, producto de las señales del libre mercado internacional, y la interdependencia de los acuerdos específicos de integración. Las importaciones crecientes de manufacturas de los países miembros de la OCDE y, la participación de los países en desarrollo en esas importaciones revelan los parámetros de competitividad internacional de América Latina y el Caribe. La opción de control y defensa de los ciclos ha sido la sub-regionalización, donde el sector minero-industrial y la participación en la cadena de valor de los minerales es el elemento determinante en la práctica del regionalismo abierto en Latinoamérica.

1 ¿Por qué no se refina en Chile?

En Chile la producción y exportación se realiza cada vez más en concentrados de cobre, material que contiene aproximadamente un 30% de mineral de cobre, siendo el resto 70% escoria y otros subproductos. Ahora bien, los informes señalan que las reservas mineralógicas de óxidos de cobre, de alta ley, se tratan mediante procesos hidrometalúrgicos (lixiviación, concentración y purificación), sin embargo, por razones de contaminación ambiental y económicas, aún cuando la ley sea baja – minerales oxidados y sulfurados de 0,25 a 0,40% de cobre – se adopta un procedimiento hidrometalúrgico pues es más competitivo. La alternativa es el beneficio de minerales sulfurados que requieren procesos pirometalúrgicos altamente contaminantes. El concentrado de cobre seco se funde a altas temperaturas donde se separa el cobrede otros minerales e impurezas. Se obtiene cobre refinado, el que es moldeado en placas llamadas ánodos.

En este escenario la pregunta es: ¿Por qué no se refina en Chile? La respuesta es que existen fundiciones pero estas no tienen la capacidad para refinar las 10 o más millones de toneladas de concentrados de cobre que se producen en Chile. Las estadísticas de Sernageomin u otras se refieren como producción de cobre a 5,7 millones de toneladas de fino (MTF), sin referencia alguna a los concentrados. Los reportes de aduana en relación a los embarques de concentrados de cobre no entregan datos relativos al contenido de subproductos. Dada la cantidad de minerales valiosos y estratégicos que conllevan los subproductos es un tema que debe ser esclarecido para recuperar por una parte una riqueza no renovable y por otra materializar proyectos importantes de infraestructura. En este escenario las refinerías constituyen un elemento estratégico.

En las actuales condiciones los propietarios de las refinerías y fundiciones en el extranjero controlan el precio del cobre electrolítico pues fijan las condiciones del contrato en virtud del que se transa el metal. Chile sólo puede solicitar a quienes refinan que fije una tarifa de fusión y refinación que sea competitiva. Quien refina decide el plazo del pago y por tanto de las cotizaciones que se tomaran en cuenta en la transacción; fija la fecha del barco que transporta, en definitiva capta el precio mundial. Es la dependencia absoluta. El importador del sudeste asiático, principal lugar de destino, u otros, se interesa que su gobierno le asegure que no habrá desabastecimiento de cobre refinado, oro, platino, tierras raras etcétera para la fabricación de automóviles, baterías, celulares, bobinados, rotores de cobre de motores eléctricos, cableado….

La falta de política minera se revela también en el litio. Baste una observación. Las exportaciones de carbonato de litio de la Sociedad Química y Minera de Chile (SQM), en manos de privados mediante un contrato de operaciones especiales (COE) con el Estado de Chile, siguen una regla parecida a la del cobre es decir, la manufactura queda entregada a las transnacionales. La minera chilena SQM invertirá US$700 millones conjuntamente con la australiana Westfarmers, que aportará otros 700 millones en el proyecto de litio Mt. Holland. A la época de este artículo, la Comisión del Mercado Financiero de Chile recibió la documentación y SQM el visto bueno de sus accionistas para recaudar hasta 1.100 millones de dólares mediante la emisión de 22,4 millones de acciones para financiar sus planes de expansión en Chile y Australia. Las empresas que transforman la materia prima se establecerán en Australia.

2 La relación: concentrados de cobre y subproductos

Estimaciones de profesionales de la metalurgia en contacto con la explotación actual de las empresas mineras establecen relaciones entre subproductos y concentrados de cobre. Una de estas relaciones establecida en un muestreo de empresas mineras, se refiere específicamente a la producción de 5 mineras exportadoras a saber, Collahuasi, Teck, AMSA, Angloamerican, BHP, con un valor para el molibdeno contenido en el concentrado de 17 mil millones de dólares a un precio de US $45/kg. Sin mayores precisiones sólo puede establecerse que el precio del molibdeno crece sistemáticamente desde el año 2020. Existen otros contenidos de metales de alto valor comercial a saber oro, plata y platino, rodio, uranio, tierras raras. Según estos antecedentes, la geología de los minerales de cobre en Chile son principalmente pórfidos cupríferos que generan sistemas de cobre-molibdeno-oro-plata de la misma naturaleza en todas las minas. Por ello con toda propiedad puede establecerse que cualquiera exportación de concentrados de cobre, contendrá indefectiblemente molibdeno, oro y demás metales en la misma proporción ya que las plantas concentradoras usan el mismo principio para extraer el concentrado. Las leyes son diferentes pero los rangos de metales en el concentrado de cobre siempre serán los mismos desde Tarapacá a El Teniente a saber 0.5% de molibdeno fino, 0.5 a 1 gr oro/Ton, >300 gr plata/Ton, 30% de azufre, 27% de hierro entre otros.

El molibdeno es un metal que se usa en aleaciones para darle dureza al acero, en lubricantes sintéticos, farmacia, etc. Dado el avance en tecnologías en esta década su precio ha aumentado mucho por la necesidad de cambiar a energías verdes, electro movilidad, carrera espacial, y motores más eficientes. Dado el desarrollo de la industria farmacéutica y química también ha aumentado su demanda. En décadas venideras será mayor. Su valor y demanda es directamente proporcional al avance tecnológico como todos los metales y tierras raras. China figura como principal productor de molibdeno, precisamente porque es el destino mayor de los concentrados de Chile y donde lo recuperan en sus plantas de flotación.

3 Datos de la refinería Aurubis

Una valiosa fuente de información sobre la relación, concentrado de cobre embarcado y subproductos, son las refinerías. Ahora bien, existe el resultado que nos presenta la refinería Aurubis (Hamburgo, Alemania) en su informe “Metal for Progress” 23 de marzo 2022, el procesamiento se refiere a 15 subproductos donde la relación del concentrado, según el quantum (incluyendo el cátodo), corresponde a 12% de mineral de cobre y 88% de subproductos. Los subproductos en la información se refieren a desechos, reciclaje, alambrones, coppershapes, cátodos, planchas de cobre, ácido sulfúrico, oro, plata, plomo, níquel, estaño, zinc, metales menores y platino. Tres de subproductos, oro, plata y platino, corresponden 0.02% del quantum del concentrado en toneladas, pero representan 31,2% del valor del mercado del total de los subproductos, medidos a precios de mercados vigentes a la tercera semana de abril (2022). El Informe de Aurubis está fechado en 2022, pero los minerales procesados se refieren al período 2019-2020, véase en la página 6 del Informe Aurubis AG el cuadro titulado “Fuertes mercados de concentrados y reciclaje compensan el tenso negocio de productos a consecuencia del Covid-19” Año 2019/2020 (Strong concentrate and recycling markets compensate for product business strained by Covid-19).

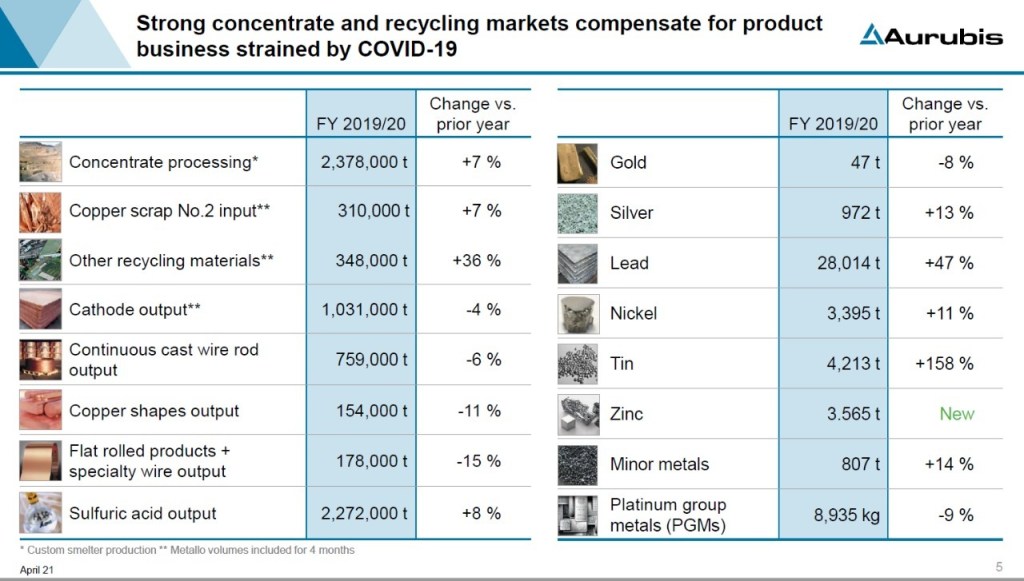

En un loop diseñado en la página 4 del Informe de Aurubis se describen las operaciones del proceso de tratamiento del concentrado a saber: fundición y refinación, colada continua, alambrón, productos laminados planos, aplicaciones especializadas para metales menores, procesadores y usuarios finales. Se cierra el loop con las siguientes operaciones, consumidores y recolector de chatarras.

En el texto se señala un proceso de alta tecnología de beneficio de concentrados que involucra a 2 millones 378 mil toneladas (Cuadro n°1).

| Cuadro N° 1. Proceso de refinado de concentrados de cobre en la refinería Aurubis (Alemania) |

(Nota: Desconozco la procedencia de los metales que son tratados en la refinería Aurubis. Solo sé que están reportados en el Cuadro 1, correspondientes a un período dado, 2019-2020. No tengo cómo saber más. Es probable que algunos de esos metales provengan de otros concentrados transportados a la refinería…No lo sé. La intención de este trabajo es establecer una relación entre los subproductos del concentrado y el concentrado de cobre con los elementos proporcionados en el Cuadro 1 en un momento dado. En Chile, sin control sobre las refinerías extranjeras estos datos permiten visualizar un caso de manera real y a partir de aquellos proyectar la relación cobre fino-subproductos contenidos en el total del concentrado).

4 Relaciones de quantum y de valor: concentrados de cobre/subproductos. Ver en Anexo 2 el detalle de las cifras mencionadas en el texto.

Quantum. En términos de toneladas, los 2,3 millones de concentrados de cobre procesados en Aurubis, corresponden a 832.300 mil toneladas de cobre fino, asumiendo un 35% del mineral en el concentrado.

Según los datos de la refinería Aurubis para el período 2019-2020, la relación quantum entre los subproductos del concentrado y el cobre fino se expresa según cifras del Cuadro n° 1. Según datos en el territorio de Chile la relación varía, por ejemplo en calcopirita se ha obtenido 30% de cobre fino, en otros yacimientos se ha obtenido en un mineral de calcosina un contenido de 72% de cobre fino. En las cifras de Aurubis asumimos como contenido de cobre fino un 35%[ii] El detalle de toneladas y valores de los minerales se encuentran en el Anexo 2.

El resto tratado por Aurubis se refieren a subproductos de concentrado de cobre, equivalentes a 5,0 millones de toneladas (Cf. Anexo 2, Cuadro 2 infra) – estos provienen de las celdas de flotación – los que se expresan en valores de mercado (Cf. Cuadros 3 y 4 Anexo 2). Cuando la libra de cobre es evaluada a US $4,74, el valor de los subproductos representa 1,7 veces el valor del cobre fino (= 12,7/7,4) Cf. Anexo 2, Cuadros 3 y 4. Una fluctuación en el precio del mercado del cobre cambia dicha relación. En el Cuadro n° 4 Anexo 2, se presentan precios de US $4,74; US $4,50 y US $4,0 dólares la libra con lo que la relación cobre-subproductos cambia de 1,71; 1,80 y 2,0 respectivamente, es decir si los subproductos valen US $ 12,7 mil millones, cifra constante, y el precio de la libra de cobre sube, lógicamente el coeficiente baja, véase Cuadro n° 4 Anexo 2. Nótese que a comienzos del mes de marzo de 2022 se registraron valores máximos en la libra de cobre. Fue el caso del 4 de marzo de 2022, US $4,74; 7 de marzo US $4,87, ese día en la Bolsa Comex los futuros alcanzaron US $5 la libra (Cf. Informe semanal del mercado internacional del cobre. Cochilco, 2022).

Valores. Los valores de los subproductos transados en el mercado son superiores a los cátodos transados en las bolsas de metales. En el comercio las ganancias son obviamente mayores. En la práctica se trata de actividades diferentes, aunque relacionadas, donde a través de la relación de precios del cobre en los mercados internacionales puede establecerse una ganancia mayor en los subproductos que en el cobre. Este no es el caso de producciones conjuntas en una empresa monopólica cuando la suma del valor de ambos – cobre/subproducto – tiene un valor máximo. Se trata más bien de una cadena de valor con acuerdos entre productor-refinería-industria manufacturera que agrega valor al crear un producto, con la seguridad que este cumple con la calidad prometida y que este llegue en tiempo y condiciones prometidas al cliente. En síntesis, las casas matrices de las mineras que operan en Chile, recuperan (maquilan) directamente los subproductos – o bien contratan los procesos de fundición y refinación – e inician, deducidos los costos, la cadena de comercialización de éstos con agentes de la manufactura.[iii]

Subrayemos que tres metales nobles, oro, plata y platino, con un valor de US $ 3, 9 mil millones acaparan el 31% del valor total de los subproductos tratados.

“Los metales del grupo del platino (PGM por sus siglas en inglés) se componen de platino (Pt), paladio (Pd), rodio (Rh), iridio (Ir), rutenio (Ru) y osmio (Os). Estos metales son deseables en el mercado debido a su valor para los mercados industrial, electrónico, médico y, especialmente ahora, el automotriz” (Fuente: https://www.thermofisher.com› cienciaacelerada›metales).

El cobre fino, 832,300 toneladas al precio de US $4,74 la libra se valoriza en US $ 8,6 mil millones. En el Informe de Aurubis se registran 15 subproductos con un valor a precios de mercado de US $ 12, 7 mil millones véase Anexo 2, Cuadro n° 3. Utilizo precios de mercado del mes de abril del año 2022.

El ácido sulfúrico, según los coeficientes estudiados en la investigación del profesor Juan Camus, es el único subproducto que nos permite calcular las ganancias obtenidas con el insumo de 2,27 millones de toneladas, a saber: US $ 3.808 millones (ver Recuadro 1 más abajo).

5. Conclusiones relativas al quantum y valores de los concentrados de cobre y subproductos

Existe una relación entre la cantidad de concentrados de cobre y subproductos. Un estudio realizado por Juan Camus Arancibia, Juan A. Arasón Maureira, Ramón Lagos Fuentes, (“Valoración de subproductos de la minería del cobre”. Universidad de Playa Ancha, 2021), sobre cobre electrolítico producido en Chile, a partir de minerales sulfurados de cobre. En ese estudio se observa que “algunos subproductos son más valiosos que el cobre mismo (www.codelcoeduca, 2015)”. En el mismo estudio se explica que en la etapa de flotación “el mineral cuprífero que puede contener la mayor parte de los metales de la Tabla Periódica de los Elementos, es sometido a un proceso de separación, con el objeto de atrapar un determinado metal o la mayor parte de los metales que contenga el mineral, que flotará en forma de espuma en las celdas de flotación para separarlo del material inútil, que se depositará en el fondo de la celda”… “nuestro mineral es un aglomerado de varias especies que contienen no solo Cobre, asociados se encuentran también diversos porcentajes de otros minerales tales como: los de Molibdeno (www.materiales-molibdeno, 2014), Uranio (www.supervisión, 2014, http://www.recursos de Uranio, 2014) y tierras raras (Ripan, Ceteanu, 1972) y cuando se considera que tiene una alta ley, el porcentaje de Cobre fluctúa en torno al 1%, es decir, en el mejor de los casos, actualmente tenemos minerales con 1% de Cobre y se considera altamente rentable”.

Ahora bien, la tendencia en los últimos 30 años ha sido que mientras Codelco privilegia la producción de cobre electrolítico, la gran minería transnacional del cobre aumenta la producción de concentrados. En el trabajo citado de Camus et alii la gran minería del cobre, principalmente transnacional, aumenta exponencialmente su producción de concentrados, en cambio Codelco, tiende a disminuir la producción de concentrados, privilegiando la producción de cobre electrolítico. En otras palabras, no se debe confundir la producción de concentrados de cobre con su contenido en cobre fino. En el trabajo citado de Camus et alii se formula que “cuando se procesan 1000 kg de mineral de cobre, se obtienen 26,84 kg de concentrado, 8,05 kg de cobre fino y 973,15 kg de un complejo pasivo ambiental (escombros, relave, escorias y gases)”. Esto equivale a una relación de concentrados-cobre fino de 3,33 (= 26,84/8,05).

Las proyecciones de Cochilco, en el horizonte 2030, se basan en la producción de minerales sulfurados, que por la ausencia de procesos de fundición/refinación, deberán exportarse en calidad de concentrados, sin refinar. El estudio de Cochilco cifra el incremento de concentrados sin refinar en 71%, en 2018, y en un 75% en 2030. Expresado esto en quantum de toneladas se traduce en 2018, a 3 millones de toneladas de cobre fino en concentrados que representan 10,51 millones de toneladas métricas secas. En 2030 la relación sería según las proyecciones de Cochilco de 4,74 millones de toneladas de cobre fino en aproximadamente 16,9 millones de toneladas métricas secas de concentrados. En base a estas cifras se deduce para ambos años, 2018 y 2030, un coeficiente de 3,5 (=10,51/3; 16,9/4,74). Es decir, crecen las cifras en términos absolutos pero Cochilco, mantiene la relación cobre fino/concentrados (véase Cochilco, “Proyección de la producción de cobre en Chile 2019-2030” DEPP 15/2019 p. 15 y Cuadro 4).

Ambos coeficientes, los de Camus et alii y Cochilco se aproximan: 3,33 y 3,5 respectivamente. En las relaciones que derivo del Cuadro n°1 y Cuadro 4 Anexo 2, refinería de Aurubis, el coeficiente es de 7,14 (=5,093/0,713), diferencia explicable si se tiene en cuenta que la información base de Aurubis es de un año de fundición/refinación (2019/2020) que no necesariamente refleja los embarques desde Chile.

Si se cumplen las expectativas anunciadas por Cochilco en 2030 se llegaría a una producción de cobre de 7,04 millones de toneladas, esto es un alza de 20,7%. Las cifras de concentrados de Cochilco como las de Camus deben ser confrontadas con la inspección que realiza Aduanas en los puertos de embarques. Si aplico el coeficiente 2,85 basado en las cifras de Aurubis y la relación concentrados/cobre fino de 35%, a la cifra estimada de 7,04 MTF tendríamos 20,1 millones de concentrados que saldrían desde puertos chilenos. Si la relación concentrados/cobre fino es de 30% los millones de concentrados que saldrían de puertos chilenos sería de 23,4 millones de concentrados.

Las cifras de Cochilco corresponden a procesos y proyecciones a partir de 2018, en cuanto a las cifras de Camus et alii se refieren a observaciones refrendadas por análisis de laboratorios, proyectadas según estadísticas oficiales. Ambas son teóricas.

6 Manifiestos de carga y pérdidas metalúrgicas

Manifiestos de carga deficientemente controlados por el Servicio de Aduanas más pérdidas metalúrgicas, por informes no controlados, conllevan pérdidas financieras importantes e irrecuperables para el Estado de Chile.

Embarques en los puertos de Chile

Todo cargamento de concentrado comporta un porcentaje de agua destinado a impedir el auto combustión del azufre contenido en el concentrado. Si el porcentaje de agua declarado es mayor al que realmente lleva, la diferencia se suple con concentrado que no se cobra. Esto significa un subsidio gigantesco a la refinería del exterior que recibe gratis una cantidad importante de concentrado. En su trámite los manifiestos de carga se conocen en las oficinas de Santiago de Cochilco, los que se reciben desde los puertos de embarque sin verificación real alguna, son timbrados y finalmente firmados por el Jefe del departamento de Operaciones de Cochilco y archivados. A este perjuicio debe agregarse la pérdida metalúrgica por metales valiosos, por ejemplo oro, que la refinería extranjera declara sin que esto pueda ser verificado por los servicios locales, son las llamadas pérdidas metalúrgicas que se unen a manifiestos de carga no controlados por el Estado de Chile.

RECUADRO 1: *Nota y **ácido sulfúrico

NOTAS

* En las 1.031.000 toneladas de cobre debe hacerse una diferencia, 309.300 Ton de cátodos de cobre (30%) sometidos a procesos de fundición y refinación, el resto 721.700 Ton se refiere al reciclaje de materiales electrónicos y chatarra de cobre.

** 2.272.000 Ton de ácido sulfúrico, es la producción de Aurubis, aprovechando el SO2 contenidos en los gases de la fundición. Aplicando los coeficientes del estudio del Profesor Juan Camus de la Universidad de Playa Ancha1, los 2.272.000 Ton de ácido sulfúrico – su precio fluctúa entre US $ 130 y US $ 140 la tonelada – suponen la producción en fundiciones de Aurubi de 200.470 Ton de azufre, es decir a un precio de US $420 por tonelada, el costo del azufre significa US $89 millones 197 mil. El valor total de la producción de 2 millones Ton de ácido sulfúrico a US $140 la Ton es de US $318 millones, lo que equivale a 3,15 veces el costo del azufre necesario en la producción de 2.2 millones de T de ácido sulfúrico. Con un precio de la libra de cobre de US $4.74 y una producción de cobre electrolítico de 668.235 Ton, que está a la base de la producción de los 2,2 millones de toneladas de ácido sulfúrico registrado por Aurubi, tenemos una ganancia neta de US $2,59 por libra de cobre vendida (=4,74 – 2,15). Suponemos como costo C3 (Cash costs + depreciaciones + intereses + costos indirectos) US $2,15. Reduciendo las toneladas a libras y aplicando el precio de US $4.74 la libra tenemos una ganancia en las 668 mil Ton de cobre de US $ 3.808 millones (=US $ 6.968 millones – US $ 3.160 millones). En conclusión el costo del azufre necesario en la producción del ácido sulfúrico está pagado así como el valor de los 2,2 millones de Ton de ácido sulfúrico que representa un 10% de los costos de producción del cobre electrolítico producido.

1 Juan Camus A. Los Concentrados de Cobre: Un tema en discusión permanente. Cuadernos de Educación ISSN 0719-0271. Cultura, Democracia, Derechos Humanos, Desigualdad, Historia, Norma Legal, Política Pública. Marzo 19, 2012.

7 El negocio del cobre y los concentrados

El procesamiento de la refinería Aurubis citada, confirma lo que otros estudios habían investigado, a saber el menor pago que los países productores y comercializadores de concentrados de cobre recibían por sus envíos. Es la práctica confirmada como subfacturación (misinvoicing en inglés).

Con esto queda refrendado una vez más que el negocio del cobre debe dilucidarse a partir del contenido de los concentrados. De hecho el valor el valor del cobre fino, US $ 8,67 mil millones representa un 68,2% del valor de los subproductos a saber US $ 12,7 mil millones. 4 subproductos que se encuentran en los concentrados a saber, oro, plata, platino y níquel, representan 19% del valor del total de los metales que allí se procesan, y 32% del total de los subproductos (Cf. Anexo 2, cuadro n° 3).

La relación de quantum (toneladas) entre el concentrado de cobre y el cobre fino a 30% de recuperación es de 3,33. A precios de mercado de US$ 4 la libra el valor de los subproductos es 2.02 veces superior que el valor del cobre fino. Al valorar la libra de cobre a US$ 4,50 el valor de los subproductos es 1,80 veces superior que el cobre fino. A US$ 4.74 los subproductos representan 1,71 veces del valor del cobre fino. Es decir, a medida que aumenta el precio del cobre la relación de valor cobre fino y subproductos baja (Cf. Anexo 2 Cuadro n° 4).

Si la recuperación de cobre fino (toneladas) fuera de 35% la relación entre el cobre fino y los subproductos sería de 2,85. Según la mena los porcentajes de recuperación de cobre fino a partir de los concentrados oscila entre 30 y 35%, tratándose entre otros de calcosina o calcopirita. Por esta razón en el cálculo de la regalía (royalty) deben incluirse los subproductos como sustancia mineral y que debe tributar así como el cobre que contiene el concentrado que se exporta.

Es el momento de hacerse cargo de la integración de esta actividad fundamental en la economía del país para lo cual existe la posibilidad legal de decretar el estanco del cobre, medida que se encuentra legalmente consagrada en el DL. 1349 de 1976 que fija el estatuto orgánico de Cochilco.

8. Comité Económico Para América Latina y el Caribe (CEPAL)

En el estudio de Cepal (con cifras de 2019) –CEPAL Review N° 127 April 2019. Trade misinvoicing in copper products: a case study of Chile and Peru. Michael Hanni y Andrea Podestá – se revela que el contenido de plata y oro de los concentrados exportados desde Chile contiene alrededor de 2 gramos de oro y aproximadamente 98 gramos de plata por tonelada métrica.

Este menor valor o subfacturación por sus embarques de concentrado Chile registra US$ 6.348 millones entre los años 2006 y la primera mitad de 2016, es decir 3,2% del total de los valores de exportación. De ese monto US$ 2516 millones (40%) corresponde a transacciones en el marco del contrato entre Codelco y Minmetals. En relación al resto de las transacciones US$ 3.833 millones, o sea 1,9% del valor total de las exportaciones, se observa una baja promedio en la subfacturación, de US $ 567 anual entre 2006 y 2010 a US$ 182 millones entre 2011 y 2015. Por tanto, la subfacturación promedio de 3,1% entre 2006-2010 cayó a 0,9% entre 2011-2015. Las ventas a China representan la mayor cantidad de subfacturaciones para el período 2006-2016. El tema preocupa por sus consecuencias en las cuentas externas de los países así como la credibilidad en las relaciones comerciales. Algunos estudios relativos a la subfacturación datan desde hace ya casi 60 años (Ver Recuadro 2 más abajo).

Se trata de más de 30 subproductos entre ellos oro, plata, molibdeno, tierras raras, etcétera, por los que no se paga. Cálculos estimativos, en base a estudios de laboratorios en los países de extracción y comercialización del metal, cifran lo sub facturado, es decir los impagos en aduana, en 60 mil millones de dólares (datos emanados del Consejo Minero). Esto es 67% del presupuesto nacional – según un precio promedio de la época de US $2,5 y US $3 la libra (años 2014-2015).

Recuadro 2: Literatura señalada en el artículo de Michael Hanni y Andrea Podestá

Bhagwati, J. (1974), “Fiscal policies, the faking foreign trade declarations, and the balance of payments”, Illegal Transactions in International Trade, J. N. Bhagwati (ed.), Amsterdam, North Holland.

__________(1964), “On the underinvoicing of imports”, Bulletin of the Oxford University Institute of Economics and Statistics, vol. 26, No. 4 Oxford, University of Oxford.

Castillo, R. (2015), El cobre: anatomía del mayor fraude minero en Chile, Santiago, Andros Impresores.

COCHILCO (Chilean Copper Commission) (2016), 1996–2015 Yearbook: Copper and other Mineral Statistics, Santiago.

CODELCO (Corporación Nacional del Cobre de Chile) (2016), Memoria Anual, 2015, Santiago.

ECA (Economic Commission for Africa) (2015), Illicit Financial Flow. Report of the High Level Panel on Illicit Financial Flows from Africa, Addis Ababa.

11 Factores que inciden en la evolución a la baja de los minerales en el último trimestre de 2022

1 Fragilidad de economías basadas en materias primas. La inestabilidad permanente de las relaciones comerciales, financieras e intercambios tecnológicos ha socado las bases de la asociación al orden mundial. La guerra es el signo más inquietante, no lo es menos la crisis medio ambiental con efectos climáticos severos en los continentes. La crisis económica, agregándose a las migraciones masivas, ha llevado al desempleo y al desabastecimiento a importantes segmentos de la población. Es la cara de la estagflación que sobreviene cuando se expande la demanda interna en una fase transitoria frustrada por el déficit del comercio exterior. Aldo Ferrer señalaba esta circunstancia en el caso de los ajustes permanentes de las economías de la subregión, basadas en la especialización de productos primarios y su exportación, acrecentándose la brecha del contenido tecnológico de las exportaciones e importaciones. Esta realidad ha socavado los equilibrios macroeconómicos con el agravante que los gobiernos han fracasado en sostener paridades competitivas con el perjuicio para las exportaciones no tradicionales. En Chile la revaluación cambiaria ha incrementado su vulnerabilidad y competitividad de la producción doméstica. Poseemos una de las monedas que ha sufrido la mayor evaluación en el mundo.

Las previsiones de precios de los minerales se presentaron al alza en el primer trimestre de 2022. Entre ellos el hierro, óxido de silicio, plomo, rodio, paladio, plata, oro. Sin embargo, el nuevo brote de pandemia en China, nuestro principal socio comprador de cobre, obligó a ralentizar su economía y predicciones a la baja a un 2% de crecimiento de la economía al final del año. El comportamiento de las materias primas, incluidos los minerales ha caído en el último trimestre entre ellos, el oro y el rodio siendo este el mineral de mayor precio en el mercado internacional. Esta tendencia a la baja se desarrolla en una economía en ralentización y sometida a fuertes presiones inflacionarias. En esta oscilación de precios para 2023, se espera una caída de 9,1% en el precio del cobre y de 4,2% en producción, de esa manera los excedentes que Codelco entrega al Fisco caerán en casi un 30%. Esto se desarrolla en un ambiente en que la geología y la extracción imponen mayores exigencias medioambientales así como de infraestructura no sólo en las faenas sino en la protección de la población. La caída de stocks y eventuales restricciones en la producción a nivel mundial enfrentan el reciclaje a la oferta de cobre de mina.

| Evolución del precio del Rodio. Dólares |

| Evolución del precio del Oro. Gramo en dólares 2013-2022 (octubre 30, 2022) |

2. Guerra en Ucrania y gasto militar. La baja en la producción de cobre en Chile, así como la guerra en Ucrania, explica en parte la oscilación de precios en los mercados mundiales del cobre.

Los desequilibrios han afectado a la economía rusa, especializada en la exportación de productos primarios entre ellos, aparte del gas, minerales, gas, granos a los que se suma la industria armamentística. Un recuento de sus exportaciones de minerales da cuenta de la importancia central para su economía: aluminio (6% de la producción mundial estimada), cobalto (más del 4% del total mundial), cobre, níquel (7% del total mundial), paladio (produce 40% del total mundial) y platino (aproximadamente 10% de la producción minera total), oro (10% de la producción minera mundial que según el Consejo Mundial del Oro ascendió a 3500 toneladas, en 2021), Titanio (juntos, Rusia y Ucrania representan alrededor del 15% del total mundial), Acero (4% del total mundial, la mitad de su producción se exporta a Europa), Diamantes (produce aproximadamente el 30% del total mundial).

El SIPRI Military Expenditure Database, del Instituto Internacional de Estudios para la Paz de Estocolmo señala en la serie de tiempo que estudia el gasto militar, 1949–2021, que en 2021 ese gasto alcanzó niveles record en Rusia a raíz de la guerra en Ucrania. Ese año los países incrementaron el gasto militar en 0,7%, alcanzando 2,1 billones de dólares. A nivel mundial el gasto militar en Rusia representó 4,1% del PIB, proporción más alta que la media mundial. Sin embargo, Estados Unidos con 801 mil millones de dólares representa el mayor gasto en armas, China se ubica en tercer lugar con 293 mil millones de dólares, India incurrió en gastos por 76 mil 600 millones, UK se ubicó en quinto lugar con un incremento de 3%, elevándose a 68 mil 400 millones de dólares.

3 Bancos Centrales y reservas en Oro. La comercialización de una de las sustancias minerales contenidas en el no pago de los subproductos es el oro, metal cuya venta aparece ligada a las políticas de los Bancos Centrales que ante las incertidumbres de los pagos internacionales y las presiones inflacionarias, ya sea de demanda o de oferta, buscan una nueva referencia de reserva a saber el dólar. Ante la incertidumbre, los Bancos Centrales incrementan sus reservas en oro como depósitos de valor. Según estadísticas del FMI el valor total de oro extraído se elevaría US $8,42 billones de dólares. Según cifras del World Gold Council (marzo 2022) y del World Official Gold Holdings (febrero de 2020) Estados Unidos detenta 77% de las reservas internacionales con 8 mil 133 toneladas; Alemania, 73,5% con 3,366 toneladas; Italia, 68,3% con 2,451 toneladas; Francia, 63,2% con 2,436 toneladas; Rusia 19,9% con 2,271; China 2,9% con 1,948 toneladas; Suiza 6,0% con 1,040 toneladas; India 633 toneladas con 6,8%; Japón 2,8% con 765 toneladas etcétera. El motivo de precaución de los privados es un hecho notorio en tiempos de incertidumbre, pero muy menor comparado con los conflictos bélicos y acumulación de activos en oro de los Bancos Centrales en el mundo.

12. Factores institucionales

1 El servicio de Aduanas es fundamental para fiscalizar los subproductos y cantidad que contienen los concentrados de cobre. Todo indica que este servicio no cumple con el mandato que le otorga la ley. Una sugerencia recurrente, por su precio y cantidad que se ha detectado en los concentrados, es el control del molibdeno así como de renio. El renio se obtiene mediante procesos de limpieza y tratamiento de concentrados de molibdeno. El precio de la sal de renio, es de US $2.000 Kg/sal de Renio y el precio del molibdeno es de US $46,50 kg. Basados en la ley 16624 que define la Gran Minería del cobre y el Decreto Ley 1349 de Cochilco del año 1976 que otorga al Presidente de la República la facultad de declarar el estanco del cobre por razones extraordinarias, se puede controlar legalmente la prohibición de exportar los concentrados. Con ello se eliminará el negocio de los subproductos aquí citado, que pese al alza en su valor de mercado es solo una pequeña parte de lo que en realidad se saca del país sin pagar los debidos derechos de aduana.

2 Los sub productos justifican la expansión en refinerías en Chile y plantas de flotación para molibdeno. El costo de ellas se paga con menos de un año de producción y recuperación. El tema preocupa por sus consecuencias en las cuentas externas de los países así como la credibilidad en las relaciones comerciales. Si este fraude sigue, adquirirá proporciones incalculables cuando el precio del cobre en los mercados internacionales se transe entre US $5 y US $5,50 la libra según las estimaciones de Goldman Sachs.

En 2014 Codelco firmó un contrato con la empresa coreana LS-Nikko para la construcción de una planta recuperadora de metales que opera desde 2016 en Mejillones. Procesa los barros anódicos que se generan en Ventanas y otras divisiones de Codelco. Actualmente existen 5 fundiciones, Chuquicamata, Potrerillos, Paipote, Ventanas, y Caletones y tres refinerías Chuqui, Potrerillos y Ventanas, las que completan la capacidad instalada en Chile, donde el principal impulsor ha sido Codelco. Según mi información, Alto Norte (desarrollada por Refimet y actualmente propiedad de Xstrata) y Chagres (propiedad de Anglo American), no refinan en Chile metales valiosos, en consecuencia los exportan en forma de concentrados de metales valiosos y PGM.

13 El rol de Codelco

El rol de Codelco debe ser restablecido según los principios que animaron su fundación. Desde 1971 con la nacionalización, Codelco ha aportado en los últimos 50 años US $122 mil millones (dólares de 2021). En los últimos 20 años ese aporte asciende a US $84 mil millones que equivalen a 11% de los ingresos fiscales totales. Sobre la base de una producción total de 5,58 millones de toneladas, Codelco aporta 1,72 millones de toneladas métricas de fino y el resto se refiere a las transnacionales mineras con 3,86 millones. Ahora bien para ese mismo año con un precio promedio de la libra de US $4,23 y un costo C3 de US $2,15 Codelco obtuvo un resultado financiero de US $7902 millones. Este patrimonio nacional debe ser preservado y desarrollado por lo que estimamos que las condiciones están dadas para que el Estado tome en sus manos el desarrollo de la industria minera. Este análisis se mantiene en tiempos de crisis donde la alternativa minero-industrial surge como alternativa de contención a las dificultades de bajos excedentes. A fines de octubre de 2022, los resultados financieros ya se habían desplomado en septiembre, Codelco estimó rangos de producción a la baja entre 1,46 millones y 1, 436 millones de toneladas y excedentes por US $2,606 millones, la mitad del ejercicio 2021, a lo que debe sumarse una caída de precios en relación a los observados a comienzos de 2022 (supra) y menores ventas estimadas por la estatal en 12% en relación al año anterior.

Mediante la complejidad del sector minero-industrial, CODELCO tiene la posibilidad de participar en la cadena de valor del mineral participando en segmentos, no sólo de la fundición y refinación en Chile, sino además en operaciones de inteligencia artificial, robótica y en general la tecnología, agregándose a ella joint-ventures con los partícipes en investigación, ingeniería, transporte, seguros, finanzas. No obstante, debemos reconocer que desde el gobierno Aylwin, Codelco se ha transformado paulatinamente en eslabón de la cadena de producción de las transnacionales que operan en Chile a través del Consejo Minero. De hecho, Codelco forma parte del Consejo Minero. Como ya lo hemos dicho, es el momento de retomar la inspiración inicial que animó la fundación de Codelco.

- Conclusiones

1 El legado del presidente Allende se encuentra en la Constitución de 1980 que dice que “el Estado tiene el dominio absoluto, exclusivo, inalienable e imprescriptible de las minas”. Se respetó así la voluntad unánime del Congreso de la República que en 1971 votó por la nacionalización del cobre. Sin embargo, durante la dictadura se dictó la Ley Orgánica Constitucional de Concesiones Mineras (LOCCM, 21 enero de 1982) que, siendo una ley de menor entidad que la Constitución, neutralizó la voluntad expresada en el texto constitucional de 1971. Esta ley, absolutamente inconstitucional, hasta el día de hoy sigue vigente, por tanto debe ser derogada en la Convención Constitucional del futuro.

2 Subfacturación y concentrados. Según el Servicio de Geología de Estados Unidos (USGS) nuestras reservas de cobre alcanzan a 190 millones de toneladas, de manera que al ritmo actual de explotación de 5,7 MTF anuales, en tres décadas más – precisamente 33 años – esta riqueza no renovable habrá salido de nuestro territorio en calidad de concentrado, dejando escapar las mayores riquezas que se encuentran en los subproductos. Es el momento de reaccionar fundiendo y refinando el cobre en nuestro país. La subfacturación, o no pago de los subproductos del concentrado de cobre exportado, práctica no controlada por las autoridades de Impuestos Internos y Aduanas debe terminar. Estas instituciones deben ser intervenidas para restablecer así la Soberanía del Estado de Chile sobre los recursos naturales de su territorio. En la Introducción hemos señalado la existencia de equipos capaces de asegurar la absorción atómica con lámpara de xenón y horno de grafito. Este equipo detecta el átomo de los diferentes minerales en el concentrado. Su comportamiento ante la lámpara de xenón, con una luz de alta energía, permite identificarlos con precisión entre otros, oro, cobalto, níquel, platino, plata, selenio, selenio, teluro, torio, etcétera. Equipo que como lo señaláramos debiera instalarse en los 5 puertos de embarques del concentrado en Chile a saber, Iquique, Antofagasta, Caldera, Los Vilos, Ventanas.

3 Existe otro tipo de filtraciones a nivel de Aduanas que acarrean graves perjuicios al Erario nacional. Es el caso del concentrado que sale de la mina con 9% de humedad y a Aduanas se le informa 15% entonces la minera habrá ganado 6% de diferencia en el peso de esa carga, es decir 60 kilos por cada tonelada. Esto revela lo crítico que resulta el control de humedad en el proceso de embarque. Otras pérdidas pueden originarse por pérdidas metalúrgicas en las refinadoras del extranjero situación cuyo origen es el embarque, ya citado, de concentrados de cobre sin prácticamente verificar los subproductos en los puertos de embarque de Chile.

4 Según Cochilco la producción de concentrados sin refinar irá en aumento “desde el 71% de participación en la producción total de concentrados en 2018 a un 75% hacia 2030, pasando de exportar alrededor de 3 millones de toneladas cobre fino en concentrados, en torno a las 10,51 millones de toneladas métricas secas de concentrados, a alrededor de 4,74 millones de toneladas de cobre fino hacia 2030, aproximadamente 16,9 millones de toneladas métricas secas de concentrados” (Cf. Proyección de la producción esperada de cobre en Chile. 2019-2030. Cochilco, 2019, p. 15, Cuadro n° 4). Esta es la visión extractivista que nos reduce a la situación de factoría de materias primas a bajos precios y sin mayor elaboración.

5 CODELCO, junto a empresas mineras estatales de Argentina, Bolivia y Perú, debe revertir una política entreguista y formar parte de un complejo estatal minero del Cono Sur capaz de participar en la cadena de valor de la industria a nivel internacional, fundiendo, refinando y manufacturando en uno de los territorios de mayor riqueza minera del mundo, en fin, imponer una política de precios acorde con los intereses nacionales. A esta iniciativa debe integrarse la industria del litio, creándose un desarrollo científico y tecnológico y de esa manera la sustentabilidad de un mejor precio en los mercados internacionales. Argentina, Bolivia y Chile cuentan con cerca del 65% de los recursos mundiales del mineral, en el año 2020 estos países alcanzaron el 29,5% de la producción mundial. Desde ya la explotación del mineral en salares y salmueras será necesaria para los desarrollos en un futuro próximo de la electromovilidad.

6 Según la Constitución Política de la República el Estado tiene el dominio absoluto, exclusivo, inalienable e imprescriptible de todas las minas… (Inciso 6° n° 24 del Art. 19) de lo que se trata ahora es la administración efectiva de la riqueza minera. Eso implica la derogación de la LOCCM que convierte al concesionario en dueño e invalida la disposición constitucional ya citada del Art. 19 puesto que puede oponer ante el mismo Estado (oponibilidad) el derecho real de propiedad que le otorga el Art. 9° de la LOCCM sobre el perímetro territorial de su concesión. Los alcances de la LOCCM se resuelven en disposiciones reglamentarias como las dispuestas en el Código de Minería (art. 91) que otorga a la concesión de exploración y explotación la posesión (inscrita) y constituye el título de propiedad sobre ella, siempre que se hayan cumplido las disposiciones sobre publicación de la sentencia judicial y la inscripción de la misma (Arts. 89 y 90 del Código de Minería). El Estado puede seguir dos vías. Una, es la nacionalización de las empresas transnacionales para así refinar y fundir el cobre en nuestro territorio y con ello restablecer una política de concesiones capaz de restablecer la soberanía sobre una de las principales riquezas materiales de Chile. Otra vía, es la de declarar el recurso inconcesible, al igual que el litio, para en ese caso someter la exploración y la explotación de los recursos mineros a objeto y forma de un contrato operaciones de explotación (COE) entre el Estado y la empresa minera. Las nuevas regulaciones se traducirán en concesiones a título definido, de la misma manera, junto con recuperar las bases del comercio internacional del mineral, ello nos permitirá realizar una política medioambiental siguiendo las normas vigentes en la producción minera de los países industrializados.

7 En el caso de una eventual nacionalización. La indemnización por la nacionalización, (al igual que en la Disposición Transitoria n° 17 de la Constitución de 1925, refrendada en la Disposición Transitoria n° 3 de la Constitución de 1980), seguirá la regla del valor libro “el monto de la indemnización o indemnizaciones, según los casos podrá determinarse sobre la base del costo original de dichos bienes, deducidas las amortizaciones, depreciaciones, castigos y desvalorización por obsolescencia. También podrá deducirse del monto de la indemnización el todo o parte de las rentabilidades excesivas que hubieren obtenido las empresas nacionalizadas. La indemnización será pagada en dinero, a menos que el afectado acepte otra clase de pago, en un plazo no superior a treinta años y en la condiciones que la ley determine”.

Esta disposición se basa en el valor libro – noción utilizada en la época de la nacionalización de 1971 – y que se encuentra, además, definida en la llamada IFRS (International Reporting Financial Standard, 2009) actualmente en vigencia y que unifica el tratamiento y la información financiera mundial. Su importancia es que el procedimiento en el caso de la nacionalización será reconocido en forma estandarizada en cualquier país.

8 El 11 de abril se declaró en la Convención Constitucional – funcionó en los años 2021 y 2022 – que Chile es un Estado Social y Democrático de Derecho, lo que significa, entre otras situaciones de importancia innegable, que los Bienes Públicos tales como la Educación, la Vivienda, la Salud, salarios, remuneraciones y jubilaciones dignas, uso del agua, entre otros, constituyen una prioridad fundamental del Estado de Chile. El plebiscito de salida del 4 de septiembre rechazó el texto de nueva Constitución, de manera que la consagración de un estado social así como de los Bienes Públicos deberá ser puesta en discusión. Una nueva economía y desarrollo sustentable donde el sector minero y la vocación industrial que este significa tengan un lugar central, asegurará el financiamiento de los programas sociales centrales. La modernización y mayor complejidad de la economía constituyen decisiones estratégicas de segunda generación que requieren una base científica e ideológica, sin estas no podrán realizarse. No bastan ni los excedentes de la minería, ni los recursos financieros, sin la inteligentsia el desarrollo no será posible.

9. La coordinación para la explotación del litio entre Bolivia, Chile, Perú y Argentina y del cobre, pasa por una convergencia de estrategias nacionales de desarrollo pues los procesos que involucran su comercialización tienen alcances latinoamericano y mundial. Por esto en un ambiente de crisis la función del Estado debe ser replanteada para así enfrentar la vulnerabilidad financiera externa y los ajustes de la Cuenta Corriente de la Balanza de Pagos. En el caso de una economía esto es esencial para lograr los aportes de inversión necesarios destinados a los cambios tecnológicos y desarrollo del sistema. Sin los pagos de las deudas externa e interna de los socios, la localización de las inversiones extranjeras directas, el incremento de la capacidad competitiva y el aumento de la productividad se verán frustrados.

10. Frente a un sistema productivo en declive, por leyes menores en secciones de sulfuro, se trata de asumir las transiciones que se imponen a partir de la inversión y la innovación, transitando desde combustibles fósiles a energías limpias y, utilizándose catalizadores a partir de metales nobles. Éstos son subproductos de la explotación del cobre a saber, iridio, oro, osmio, paladio, plata, platino, rodio, rutenio… Níquel y cobalto se utilizan como electro catalizadores para producir hidrógeno verde. La producción de hidrógeno verde, metales nobles, tierras raras, cobre constituirán el motor de la transición.

La electromovilidad, la transición energética, el reciclaje producto del cobre en infraestructura y construcción, determina una nueva visión de extraer cobre de mina esto es mediante el desarrollo de tecnologías amigables con el medio ambiente. Con el desarrollo de la ciencia y las aplicaciones industriales el mayor impulso en el futuro estará centrado en Tierras Raras y alrededor de 30 metales con un amplio espectro de usos civiles que pueden ser recuperados desde los concentrados.

Históricamente la industria del cobre en Chile ha estado ligada al desarrollo industrial de EE.UU; en el presente la geopolítica sitúa a este país en la búsqueda de aprovisionamiento de minerales esenciales para una nueva versión de desarrollo minero-industrial. Por esto Chile está aprisionado en su desarrollo extractivista actual dado que EE.UU necesita de aprovisionamiento de materia prima barata, al igual que China.

Dos autores, Daniel McGroarty y Sandra Wirtz (“Gateway Metals and the Foundations of American Technology” Septiembre 2021, Cfr. https://aheadoftheherd.com/all-the-metals-we-mined-in-2021-visualized/) señalan 5 minerales (tech metals) en el espectro de producción/importación de su economía para cumplir con el objetivo de realizar nuevas tecnologías en sectores esenciales para la seguridad de su país así como su posicionamiento en aplicaciones industriales y científicas que impulsarán la economía del siglo XXI. Los 5 minerales citados son: Aluminio, Nickel, Cobre, Zinc, Estaño.

En lo que se refiere a cobre las cifras entregadas por McGroarty y Wirtz revelan una fuerte dependencia de la venta de concentrados desde Chile que proveerán a EE.UU los siguientes subproductos, Molibdeno, Renio, Selenio, Telurio y en proporciones menores Tierras Raras. A través del comercio, EE:UU detenta 5% del total de reservas de esos minerales pero su producción de mina representa un escaso 0.16% de las reservas globales. Sólo en relación al cobre su dependencia de importaciones es de un 35%, eso sin contar los subproductos ya mencionados.

El objetivo para Chile de una industria basada en tecnología y metales preciosos está en contradicción con el mismo objetivo buscado por EE.UU. Ese país necesita prolongar el extractivismo que Chile ha desarrollado secularmente, vendiendo el concentrado de cobre con subproductos que servirán para el desarrollo industrial de las economías desarrolladas. Peor aún hemos incurrido en subfacturaciones en los embarques al enviar gratis al extranjero dichos subproductos.

En el marco de la competitividad internacional el regionalismo abierto propuesto en Latinoamérica, aparece como una alternativa central en el avance del desarrollo y el financiamiento de los costos sociales de las transiciones hacia la modernidad. Por ello en los países limítrofes del Cono Sur, a saber, Argentina, Bolivia, Chile, Perú, se imponen, al integrarse al mercado internacional, acuerdos específicos de integración. Esta sub-regionalización significará por una parte, una estrategia de control y defensa de los ciclos y por otra la participación en la cadena de valor de los minerales. Ambas situaciones constituyen el elemento determinante en la práctica del regionalismo abierto en Latinoamérica.

Santiago, mayo y octubre, 2022

ANEXO 1: Aurubis

Para quienes desean conocer aspectos tecnológicos y adecuación al medio ambiente urbano de la refinería Aurubis, pueden referirse al siguiente link:

Referencias a la planta en Bulgaria de Aurubis pueden encontrarse en el siguiente link.

https://www.aurubis.com/en/bulgaria

ANEXO 2: Relaciones de Quantum y Valores: concentrados-cobre fino;

| Cuadro n°2. Relación entre cobre fino y sub productos. Toneladas |

| Minerales | Toneladas | Subproductos % | Total% |

| reciclaje | 348,000 | 6.83% | 5.99% |

| desecho | 310,000 | 6.09% | 5.34% |

| cátodos | 1,031,000 | 20.24% | 17.76% |

| alambrones | 759,000 | 14.90% | 13.07% |

| coppershapes | 154,000 | 3.02% | 2.65% |

| planchas Cu | 178,000 | 3.49% | 3.07% |

| ácido sulfúrico | 2,272,000 | 44.61% | 39.13% |

| oro | 47 | 0.00% | 0.00% |

| plata | 972 | 0.02% | 0.02% |

| plomo | 28,014 | 0.55% | 0.48% |

| niquel | 3,395 | 0.07% | 0.06% |

| estaño | 4,213 | 0.08% | 0.07% |

| zinc | 3,565 | 0.07% | 0.06% |

| metalesmenor | 807 | 0.02% | 0.01% |

| platino | 9 | 0.00% | 0.00% |

| Toneladas Subpr. | 5,093,022 | 100.00% | 87.71% |

| Toneladas Cobre | 832.300 | 12.29% | |

| Total Minerales | 5,925,322 | 100.00% |

| Cuadro n° 3 Relación entre concentrados y subproductos a valor de mercado. Dólares. Abril 2022 |

| Productos | Toneladas, Valor US $ | Porcentajes |

| reciclaje | 2,165,100 | 0.02% |

| desecho | 930,000 | 0.01% |

| cátodos | 3,048,281,927 | 24.00% |

| alambrones | 1,214,400,000 | 9.56% |

| coppershapes154000 | 1,540,000,000 | 12.12% |

| planchas Cu | 2,225,000,000 | 17.52% |

| ácido sulfúrico | 318,080,000 | 2.50% |

| oro | 2,867,000,000 | 22.57% |

| plata | 801,822,240 | 6.31% |

| plomo | 67,662,933 | 0.53% |

| niquel | 114,581,250 | 0.90% |

| estaño | 180,569,180 | 1.42% |

| zinc | 16,074,585 | 0.13% |

| metalesmenor | 3,550,800 | 0.03% |

| platino | 301,549,338 | 2.37% |

| Total Subproductos | 12,701,667,353 | 100.00% |

| Cobre fino | 8,679,224,400 | 40.59% |

| Total | 21,380,891,753 | 100.00% |

| Cuadro n° 4. Relación de valor cobre fino-subproductos y precios del cobre | |

| V.Sub/V.Cu fino | Precio libra |

| 1.71 | 4.74 |

| 1.80 | 4.5 |

| 2.02 | 4 |

| Cuadro n° 5 Relación concentrado/cobre fino. Toneladas |

| Concentrado | (2) Cobre fino | (1)/(2) | Hipótesis Recup |

| 2.378.000 | 832.300 | 2.8571429 | 35% |

| 2.378.000 | 713.400 | 3.3333333 | 30% |

| Cuadro n° 6: Proyección de Concentrados según hipótesis de Cu fino. Toneladas y porcentajes |

| Concentrados Recup. Cu-fino | |||

| 35% | 30% | ||

| Cufino 2021 | 5.7 | 16.2 (2) | 19.0 (4) |

| Cufino 2030 (1) | 7.04 | 20.1 (3) | 23.4 (5) |

| (1) Hipótesis de Cochilco | (3) 20.1 = 7.04 x 2.85 | ||

| (2) 16.2 = 5.7 x 2.85 | (4) 19.0 = 5.7 x 3.33 | ||

| (5) 23.4 = 7.04 x 3.33 |

NOTAS

[i] Agrademos la referencia a este equipo al Ingeniero de minas Pablo Santibáñez de la Universidad de Santiago de Chile (USACH).

[ii] Cada mina tiene una mineralogía diferente y por tanto porcentajes diferentes de recuperación de cobre. El ingeniero de minas (USACH) Pablo Santibáñez nos informa de los casos citados en el texto y otros con porcentajes diferentes según la mena. Por razones de espacio citamos sólo la Calcosina o Calcopirita. Más literatura se encuentra en WebQC.org Chemical Portal Cf. https://es.webqc.org/molecular-weigh-of-CuFeS2%28calcopirita%29.html. El profesor Juan Camus de la Universidad de Playa Ancha nos explica la importancia del proceso de flotación en la recuperación de cobre de la mena. En síntesis, el mineral acondicionado pasa por un vasto proceso de flotación, para llegar a sucesivas etapas de limpieza. Si los reactivos químicos en el proceso de flotación no son los adecuados, el porcentaje de extracción en la espuma es bajo y la consiguiente “pérdida” de metales es mayor. Al final del proceso la pérdida terminará en los relaves.

[iii] El ingeniero Santibáñez nos refiere a los procesos de recuperación de metales y tierras raras a partir de barros anódicos obtenidos en refinerías especializadas y procesos posteriores de industrialización y circularidad. A manera de ejemplo nos señala la industria Matthey que lidera el Grupo PGM (Platinum Group Metal). Este Grupo se encuentra en uno de los procesos de recuperación más lucrativos del mercado, tanto por sus aplicaciones directas especializadas como por servicios al sector industrial. El sector PGM incluye reciclajes en el sector de cobertura de cerámicas (ACT), sensores, hojas metálicas y laminadas de rodium para escáneres destinados a efectuar mamografías. En otras áreas se mencionan los crisoles de iridio, revestimientos en la manufactura de cristales, polvos especiales para aplicaciones aeroespaciales como en cámaras de combustión, repuestos para propulsores de satélites y sondas espaciales, etcétera. Cf. link https://matthey.com/products-and-markets/pgms-and-circularity/pgm-industrial-products.